La déclaration d’impôts des indépendants est en cours, et comme chaque année, la question se pose de savoir quels sont les formulaires à remplir selon la situation professionnelle de chacun.

En tant que travailleurs indépendants, les salariés portés ont aussi l’obligation de déclarer leurs impôts bien que certaines formalités déclaratives soient facilitées par l’entreprise de portage salarial.

Comment fonctionne la déclaration des impôts des travailleurs indépendants et des salariés portés ? Nous faisons le point dans cet article.

Déclaration des impôts des indépendants : qui est concerné ?

Au début d’une activité indépendante, il n’est pas rare que les indépendants s’interrogent sur leurs obligations déclaratives en particulier si leur chiffre d’affaires augmente lentement.

Pourtant, tous les indépendants, quel que soit leur statut et indépendamment de leurs revenus doivent réaliser une déclaration de leurs revenus.

Comprendre le fonctionnement de la déclaration d’impôts des indépendants

Les travailleurs indépendants doivent remplir deux formulaires différents à savoir :

- Le formulaire 2042 concerne l’ensemble des contribuables dont, les salariés : ce formulaire permet l’établissement de l’impôt sur le revenu. Il permet de déclarer les revenus perçus par les membres du foyer fiscal.

- Le formulaire 2042-C-PRO concerne les revenus professionnels : il s’agit des revenus des professionnels non salariés. Ce formulaire vise à détailler les revenus des indépendants à intégrer dans le foyer fiscal. Sont concernés les travailleurs indépendants suivants :

- indépendants soumis aux régimes des bénéfices agricoles (BA)

- indépendants soumis aux régimes des bénéfices industriels et commerciaux (BIC)

- indépendants soumis aux régimes des bénéfices non commerciaux (BNC)

Ainsi, le formulaire de déclaration 2042-C-PRO détaille les revenus d’indépendant à intégrer dans le foyer fiscal, au même titre que ceux des salariés ou des retraités, pour le calcul de l’impôt sur le revenu.

Zoom sur la déclaration des micro-entrepreneurs selon l’option du versement libératoire

Il existe différents cas selon que le micro-entrepreneur a opté pour le versement libératoire ou non.

Rappelons que le versement libératoire désigne le pourcentage déduit à la source au moment où le micro-entrepreneur règle ses cotisations sociales. Lorsque le micro-entrepreneur fait le choix du versement libératoire, il paye donc ses impôts au cours de l’année sur la base de ce qu’il a encaissé.

Au contraire, lorsqu’il ne fait pas le choix du versement libératoire, il doit s’acquitter de ses impôts en fin d’année.

La déclaration d’impôt effectuée sera donc différente en fonction de ces 2 situations :

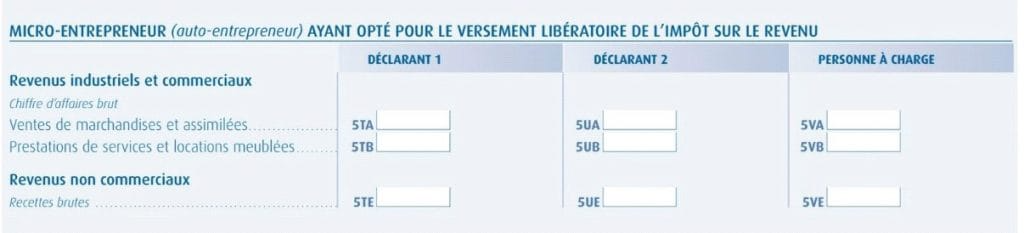

1 – Pour les micro-entrepreneurs ayant opté pour le versement libératoire de l’IR :

Dans ce cas, le micro-entrepreneur doit indiquer sur le formulaire 2042-C PRO, les recettes encaissées sur l’année dans la partie mentionnant :

“ Micro-Entrepreneur ayant opté pour le versement libératoire de l’impôt sur le revenu ”

Selon l’activité du micro-entrepreneur, les cases des catégories Revenus industriels et commerciaux et Revenus non commerciaux doivent être remplies en renseignant le montant des recettes perçues sur l’année concernées :

- Case 5TA = activité de ventes de marchandises et assimilées ;

- Case 5TB = prestations de services artisanales ou commerciales / location en meublée ;

- Case 5TE = activité BNC (bénéfices non commerciaux).

2 – Pour les micro-entrepreneurs n’ayant pas opté pour le versement libératoire de l’IR :

Lorsque le micro-entrepreneur n’a pas opté pour le versement libératoire de l’IR, il doit déclarer les recettes qu’il a encaissées au cours de l’année concernée.

Le micro-entrepreneur doit renseigner les espaces du formulaire 2042-C PRO correspondant aux cases des catégories Revenus industriels et commerciaux professionnels, et Revenus non commerciaux professionnels selon le montant des recettes perçues sur l’année concernées :

- Case 5KO = activité de ventes de marchandises et assimilées ;

- Case 5KP = prestations de services artisanales ou commerciales / location en meublée ;

- Case 5HQ = activité BNC.

Les montants qui doivent être renseignés correspondent aux recettes encaissées sur l’année sans déduire d’abattements car ceux-ci sont appliqués directement par l’administration fiscale.

Il faut enfin mentionner la déclaration sociale et fiscale unifiée de revenus qui concerne uniquement les travailleurs indépendants qui exercent une activité artisanale, commerciale ou libérale et qui exclut les micro-entrepreneurs.

Cette déclaration unifiée a pour but de réaliser en une seule déclaration des revenus perçus en 2022 pour le calcul des cotisations et contributions sociales personnelles et de l’impôt sur le revenu de cette catégorie de travailleurs indépendants.

Portage salarial et déclaration d’impôts : une formalité facilitée

- salariés portés et salariés classiques : un mode de calcul des impôts similaire

En portage salarial, l’impôt sur le revenu du consultant porté est calculé de la même manière que pour un salarié classique. Les salaires perçus via la société de portage sont soumis au régime réel d’imposition.

- le rôle de l’entreprise de portage salarial dans la gestion fiscale de l’activité du consultant

L’entreprise de portage salarial gère le prélèvement à la source de l’impôt sur le revenu du salarié porté.

En effet, elle facture les clients du consultant porté selon les conditions du contrat commercial existant entre les parties, puis verse le salaire au consultant selon le chiffre d’affaires réalisé.

Le prélèvement à la source de l’impôt sur le revenu du salarié porté est simplifié grâce à la gestion de l’entreprise de portage salarial et seule la déclaration fiscale annuelle revient au consultant via le formulaire n°2042 (voir détails plus haut). L’impôt à payer correspond au salaire net imposable multiplié par le taux d’imposition.

Enfin, précisons que la déclaration d’impôts des revenus doit être réalisée selon un calendrier mensuel mis à jour chaque année et tenant compte des différents départements en France.

Pour déclarer les revenus sur l’année 2024, la campagne débute en avril 2024. Pour les personnes ayant accès à Internet, le dépôt des déclarations de revenus varie en fonction des départements. Voici les dates en fonction du département :

- 13 avril 2024 : ouverture du service de déclaration des revenus 2023 par internet ;

- Jusqu’au 25 mai 2024 à 23h59 sur internet >> résidents des départements 1 (Ain) à 19 (Corrèze), ou non résident en France ;

- Jusqu’au 1er juin 2024 à 23h59 sur internet >> résidents des départements 20 (Corse) à 54 (Meurthe et Moselle) ;

- Jusqu’au 8 juin 2024 à 23h59 sur internet >> résidents des départements 55 (Meuse) à 976 (La Réunion) ;

- Jusqu’au 22 mai 2024 à minuit >> indépendamment du département de résidence, si la déclaration 2042-C-PRO est faite sous forme papier.

Une fois avoir déclaré les revenus en ligne puis avoir validé la déclaration, il est toujours possible d’avoir accès aux déclarations rectificatives en cas d’erreur ou de modifier, rajouter, ou supprimer une ligne.

Textes de référence et sources :

- Je choisis le régime du micro-entrepreneur (auto-entrepreneur) | impots.gouv.fr

- Je suis travailleur indépendant, je dépose une seule déclaration fiscale et sociale de revenus | impots.gouv.fr

- Quelle est la date limite pour faire sa déclaration de revenus ? | Service-public.fr

- Régime des micro-entreprises (Article 50-0) – Légifrance (legifrance.gouv.fr)